在之前两篇文章中涉及价格突破策略,策略经过优化表现任然差劲,本次策略基于价格突破策略的变种版本。

策略思想

使用SMA和收盘价

买入信号

价格连续下跌N根k线

交易价格:昨日收盘价*止盈价格:交易价格*交易量:min

回测结果

callback=0.01,#价格回调比例period=133,#周期down_day=6,#连续下跌次数stop_loss=133,#止损比例take_profit=0.15,#止盈比例

| 初始资金 | 10000 |

| 期货品种 | ETH |

| 时间级别 | 1H |

| 回测时间 | 2017.7.15 - 2022.7.24 |

| 倍数 | 1 |

| 手续费 | 1% |

| 期末资金 | 51469 |

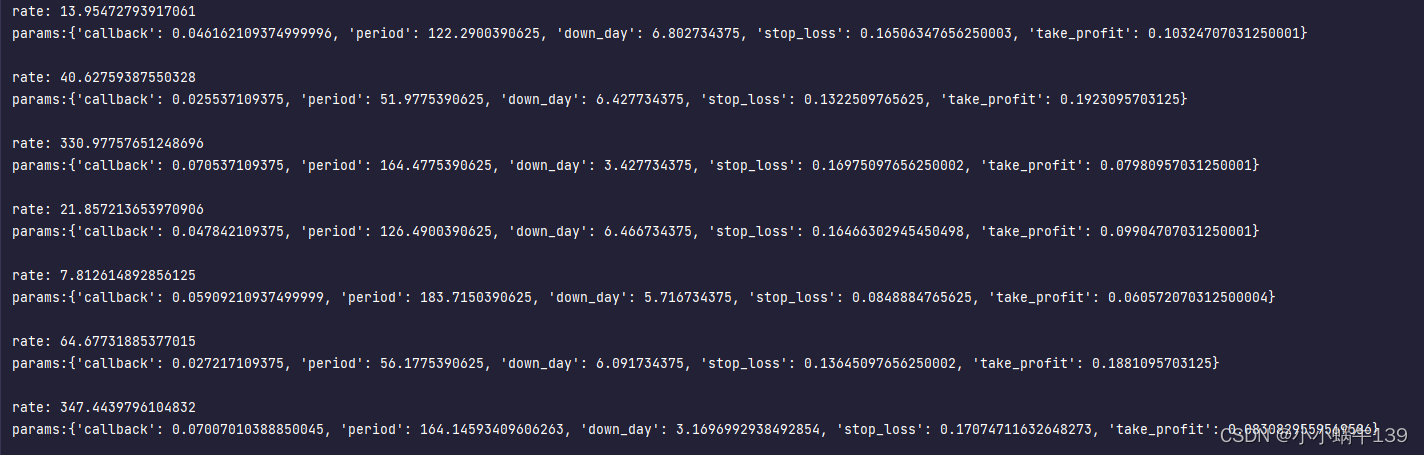

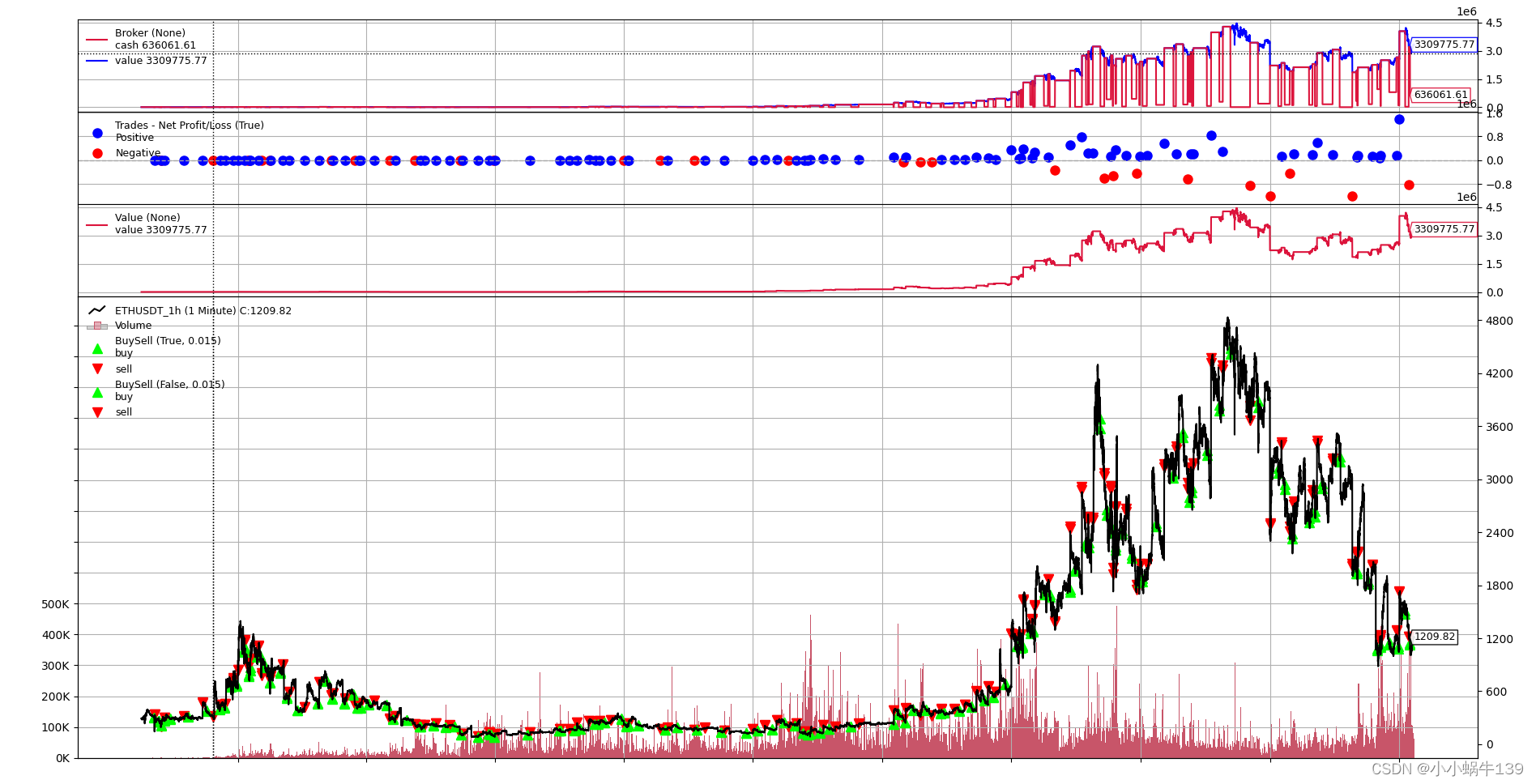

优化参数

rate:330.97757651248696‘callback’:0.070537109375,‘period’:164775390625,‘down_day’:427734375,‘stop_loss’:0.16975097656250002,‘take_profit’:0.07980957031250001

部分调优参数

| 初始资金 | 10000 |

| 期货品种 | ETH |

| 时间级别 | 1H |

| 回测时间 | 2017.7.15 - 2022.7.24 |

| 倍数 | 1 |

| 手续费 | 1% |

| 总盈利 | 3309775 |

|

核心代码

加载数据

def load_csv_data(data_path, size=None, start=None, end=None):

return bt.feeds.GenericCSVData(

dataname=data_path,

nullvalue=0.0,

fromdate=start,

todate=end,

dtformat="%Y-%m-%d %H:%M:%S",

timeframe=bt.TimeFrame.Minutes,

datetime=0,

high=1,

low=2,

open=3,

close=4,

volume=5,

openinterest=-1

)

def create_cerebro(cash=10000.0, commission=0.01, stake=1, strategy=None):

"""

:param data: 数据

:param cash: 初始资金

:param commission: 佣金率

:param stake: 交易单位大小

:param strategy: 交易策略

:return:

"""

cerebro = bt.Cerebro()

# 设置启动资金

cerebro.broker.setcash(cash)

# 设置交易单位大小

cerebro.addsizer(bt.sizers.FixedSize, stake=stake)

# 设置佣金率为千分之一

cerebro.broker.setcommission(commission)

# 显示回测过程中的买入和卖出信号

cerebro.addobserver(bt.observers.Value)

# 显示了回测过程中的买入和卖出信号

cerebro.addobserver(bt.observers.BuySell)

return cerebro

import datetime

import optunity

from backtrader import Strategy, Cerebro

import backtrader as bt

from handle import create_cerebro

from utils import load_csv_data

"""

突破策略 版本2

"""

def add_continuous_decline_strategy(c: Cerebro, params=None):

"""

设置策略参数

:param c:

:param params:

:return:

"""

if params is None:

return c.addstrategy(ContinuousDeclineStrategy)

c.addstrategy(ContinuousDeclineStrategy,

callback=params["callback"],

period=int(params["period"]),

down_day=int(params["down_day"]),

stop_loss=params["stop_loss"],

take_profit=params["take_profit"])

return c

class ContinuousDeclineStrategy(Strategy):

"""

突破策略

买入: 价格连续上涨n天,最后一天价格上涨幅度3%,收盘价格在 sma上

盈库比 止盈率设置为10%,止损率设置为5%

价格回调 2%

"""

params = dict(

callback=0.01, # 价格回调比例

period=133,

up_days=6, # 连续上涨天数

stop_loss=0.15, # 止损比例

take_profit=0.15, # 止盈比例

limdays=3,

limdays2=1000,

hold=10,

)

def __init__(self):

self.holdstart = None

self.dataclose = self.datas[0].close

self.sma = bt.ind.SMA(period=self.p.period, plot=False)

self.order_list = list()

def next(self):

if self.order_list: # order列表,用于存储尚未执行完成的订单

return # 有尚未执行的订单

# 尚未进场

if not self.position:

# 获取近几日收盘价用于判断是否连续上涨

last_closes = list()

for i in range(self.p.up_days + 1):

last_closes.append(self.dataclose[-i])

# 连续N日下跌

if last_closes == sorted(last_closes, reverse=True):

close = self.dataclose[0]

p1 = close * (1.0 - self.p.callback)

p2 = p1 - self.p.stop_loss * close

p3 = p1 + self.p.take_profit * close

# 计算订单有效期

valid1 = datetime.timedelta(self.p.limdays)

valid2 = valid3 = datetime.timedelta(self.p.limdays2)

size = min(self.broker.getcash() / self.sma[0], self.data.volume[0])

# 使用bracket orders设置买入卖出

if size == 0:

size = 1

os = self.buy_bracket(size=size,

price=p1,

valid=valid1,

stopprice=p2,

stopargs=dict(valid=valid2),

limitprice=p3,

limitargs=dict(valid=valid3), )

# 保存激活的的订单

self.orefs = [o.ref for o in os]

"""

优化器(加群获取 2762383426)

......

"""

运行策略

if __name__ == "__main__":

path = "D:\work\git\Tools\static\data\ETHUSDT_1h.csv"

data = load_csv_data(path)

cerebro = create_cerebro()

cerebro.adddata(data)

cerebro.addstrategy(ContinuousDeclineStrategy)

cerebro.run()

cerebro.plot()

使用优化器

if __name__ == "__main__":

path = "D:\work\git\Tools\static\data\ETHUSDT_1h.csv"

data = load_csv_data(path)

op = ContinuousDeclineStrategyOptimizer()

op.set_data(data)

op.set_event_num(500)

op.run()

params = op.get_optimal_parameters()

cerebro = create_cerebro()

cerebro.adddata(data)

add_continuous_decline_strategy(cerebro,params)

cerebro.run()

cerebro.plot()

目前从回测结果来看,该策略表现优异,可持续性盈利。未来10年,实现财富自由,加油!!!!

文章为作者独立观点,不代表股票交易接口观点

股民评论